Sau 2 năm lợi nhuận tăng 'nóng', ngân hàng dự kiến mục tiêu kinh doanh giảm tốc trong năm nay trước hàng loạt thách thức liên quan đến nợ xấu, bảo hiểm,...

Ngân hàng dè dặt đặt mục tiêu kinh doanh năm 2023

Bức tranh lợi nhuận ngân hàng năm 2022 vẫn cho thấy sự khởi sắc, trong đó có tới 6 ngân hàng ghi nhận lợi nhuận trước thuế vượt 20.000 tỷ đồng. Tuy nhiên sang năm 2023, giới phân tích cho rằng lợi nhuận của ngành ngân hàng sẽ có sự phân hóa mạnh và giảm tốc so với năm 2022.

Hiện tại, đã có một số ngân hàng công bố kế hoạch kinh doanh năm 2023 với những mục tiêu có phần thận trọng hơn.

Nguồn: VIB

Đầu tiên phải kể đến Ngân hàng TMCP Quốc tế Việt Nam (VIB – Mã: VIB), năm 2023, ngân hàng VIB đặt mục tiêu lợi nhuận trước thuế đạt 12.200 tỷ đồng, tăng nhẹ 15% so với năm 2022. Tổng tài sản dự kiến tăng 25%, đạt 428.500 tỷ đồng.

Tổng dư nợ tín dụng dự kiến tăng 25% lên 292.500 tỷ đồng, trong đó tổng dư nợ tín dụng có thể được điều chỉnh phụ thuộc vào tỷ lệ tăng trưởng NHNN cho phép. Ngân hàng cũng đặt mục tiêu huy động vốn tăng 26%, tỷ lệ nợ xấu dưới 3%.

Bên cạnh đó, VIB cũng sẽ trình cổ đông phương án trích lập các quỹ, phân phối lợi nhuận năm 2022 và kế hoạch chi trả cổ tức bằng tiền mặt tỷ lệ 15%.

Ngân hàng TMCP Nam Á (Nam A Bank – Mã: NAB) cũng dè dặt với mục tiêu kinh doanh năm 2023 với 2.400 tỷ đồng lợi nhuận trước thuế hợp nhất, tăng nhẹ hơn 9% so với năm trước.

Tăng trưởng tín dụng năm 2023 dự kiến đạt 10,4%, dư nợ cho vay đạt 132.000 tỷ đồng. Tỷ lệ nợ xấu không vượt quá 3%. Ngân hàng cũng đặt mục tiêu tổng tài sản vào cuối năm 2023 ước đạt 205.000 tỷ đồng, tăng 15,4% so với đầu năm. Huy động vốn cá nhân, tổ chức kinh tế và phát hành giấy tờ có giá đạt 155.000 tỷ đồng, tăng 12,8% so với đầu năm.

Đối với Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank – Mã: EIB) đặt mục tiêu lãi trước thuế năm 2023 đạt 5.000 tỷ đồng, tăng 34,8% so với lợi nhuận ngân hàng đạt được năm 2022 là 3.709 tỷ đồng.

Tổng tài sản năm 2023 ước đạt 210.000 tỷ đồng, tăng 14% so với năm 2022. Dư nợ cấp tín dụng dự kiến tăng 14%, đạt 146.600 tỷ đồng. Huy động vốn tăng 11,8% lên 165.000 tỷ đồng. Tỷ lệ nợ xấu nội bảng kiểm soát dưới 1,6%.

Năm 2023, ‘ông lớn’ ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – Mã: VCB) đặt mục tiêu lợi nhuận trước thuế tăng tối thiểu 12% so với năm trước, ước vượt 41.000 tỷ đồng. Tăng trưởng tổng tài sản đạt 9% so với năm 2022. Tăng trưởng tín dụng dự kiến 12,8%, trong đó chưa loại trừ dư nợ 51.000 tỷ đồng dự kiến bán cho một TCTD yếu kém nhận chuyển giao bắt buộc trong năm 2023. Tỷ lệ nợ xấu duy trì dưới 1,5%.

Nguồn: Internet.

Kế hoạch kinh doanh trên được nhà băng này đưa ra dựa trên dự báo kinh tế thế giới năm 2023 sẽ tiếp tục đối mặt với nhiều khó khăn, thách thức khi tăng trưởng kinh tế chậm lại, lãi suất tiếp tục ở mức cao nhằm kiểm soát lạm phát, thương mại toàn cầu giảm do tổng cầu suy giảm, tắc nghẽn nguồn cung. Vì lẽ đó, triển vọng kinh tế Việt Nam 2023 cũng đan xen giữa thách thức và cơ hội.

Cảnh báo về sự sụt giảm lợi nhuận ngân hàng năm 2023

Năm 2022, hầu hết nhà băng "sống khỏe" đều đẩy mạnh đa dạng hóa nguồn thu như thu từ dịch vụ như thẻ, bảo hiểm, thư tín dụng… Song nhìn về triển vọng kinh doanh năm 2023, hầu hết chuyên gia, công ty chứng khoán đều dự báo lợi nhuận sẽ tăng trưởng song giảm tốc và có sự phân hóa mạnh giữa các đơn vị.

Theo Dân trí, chuyên gia kinh tế Đinh Trọng Thịnh nhận định sau 2 năm tăng trưởng lợi nhuận quá "nóng", làn sóng dè dặt đặt mục tiêu kinh doanh năm 2023 sẽ lan ra toàn ngành ngân hàng.

Ông Thịnh đưa ra nhận định, một số dịch vụ vốn mang lại nguồn thu lớn cho ngành ngân hàng các năm trước năm nay sẽ giảm tốc. Đơn cử, thị trường phân phối bảo hiểm qua kênh ngân hàng (bancassurance) bị kiểm soát chặt, tín dụng thắt chặt theo định hướng của cơ quan tiền tệ, hoạt động trái phiếu chậm lại… Ông Thịnh đánh giá không chỉ mục tiêu đặt ra mà kết quả thực hiện cũng sẽ không được như mọi năm.

Trong khi đó, Chứng khoán Rồng Việt (VDSC) cho rằng, năm 2023 chi phí vốn tăng, nhưng tỷ suất tài sản sinh lãi có thể tăng chậm hơn, cùng với việc cho vay có độ trễ tái định giá 3-6 tháng dẫn đến biên lãi ròng (NIM) có thể thu hẹp nhẹ.

Nửa đầu năm 2023, NIM khả năng cao vẫn suy giảm do những yếu tố trên nhưng từ giữa năm có thể đi ngang hoặc tăng nhẹ với kỳ vọng sức ép vĩ mô thế giới sẽ giảm dần, làm giảm áp lực đối với lãi suất huy động.

Theo đó, nhóm ngân hàng quốc doanh sẽ chứng kiến mức độ suy giảm NIM nhiều hơn so với nhóm ngân hàng thương mại cổ phần bởi nhiệm vụ hỗ trợ nền kinh tế trong những giai đoạn khó khăn.

Bên cạnh đó, rủi ro nợ xấu cũng sẽ là yếu tố tạo áp lực lên tăng trưởng lợi nhuận của các ngân hàng.

Theo đó, tỷ lệ nợ xấu có xu hướng tăng lên sau khi thông tư 14 về giãn nợ bị ảnh hưởng bởi COVID-19 hết hiệu lực và đã dần phản ánh vào báo cáo tài chính

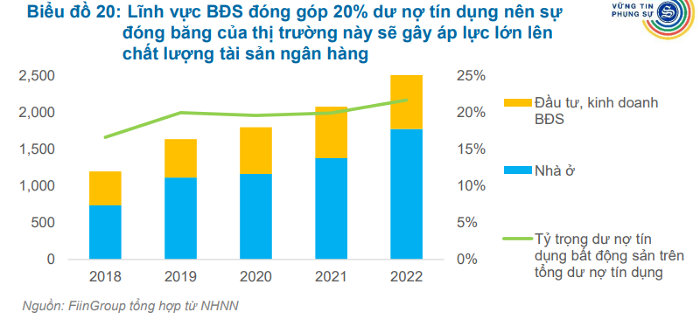

Trong đó, FiinGroup nhận định rủi ro nợ xấu tiềm ẩn từ danh mục tín dụng BĐS, bao gồm cho vay chủ đầu tư BĐS, cho vay người mua nhà và nợ xấu chéo từ trái phiếu BĐS. Việc cho phép tái cơ cấu dư nợ trái phiếu BĐS hiện đang trao đổi tại dự thảo Nghị định 65 cũng là thách thức nếu không sớm được thực thi.

Báo cáo của Mirae Asset cũng chỉ ra xu hướng nợ xấu nhiều khả năng vẫn tiếp diễn trong năm 2023. Theo đó, lãi suất duy trì ở mức cao trong năm 2023 cũng là một tác nhân làm gia tăng nợ xấu.

Dự báo về tỷ lệ nợ xấu năm 2023, SSI Research nhận định tỷ lệ nợ xấu sẽ tăng 0,26 điểm %, lên 1,71% tại các ngân hàng niêm yết, với tỷ lệ hình thành nợ xấu tăng lên 1,3% (từ khoảng 1% trong giai đoạn 2020-2022) dưới tác động của lãi suất cho vay cao hơn.

Bên cạnh đó, các ngân hàng có tỷ lệ nắm giữ trái phiếu doanh nghiệp và cho vay lĩnh vực BĐS ở mức cao sẽ đối diện áp lực tăng trích lập dự phòng, làm xói mòn lợi nhuận. theo nhận định của FiinGroup.

Một trong những thách thức lớn nhất đối với ngành ngân hàng năm 2023 là chất lượng tài sản suy giảm tạo áp lực lên lợi nhuận ngân hàng. Bà Trần Kiều Oanh, Trưởng phòng, Khối Phân tích Định chế Tài chính FiinGroup, đã chỉ ra 4 yếu tố liên quan đến BĐS ảnh hưởng lên chất lượng tài sản ngân hàng.

Thứ nhất, chất lượng tín dụng cho chủ đầu tư BĐS suy yếu do tình trạng tắc thanh khoản và lợi nhuận lao dốc tại các doanh nghiệp này.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi, đến hạn trả nợ gốc và lãi trong năm 2023, trong bối cảnh thu nhập người dân suy giảm hậu COVID.

Thứ ba, nợ xấu chéo từ cục máu đông trái phiếu BĐS, dư nợ trái phiếu BĐS cuối năm 2022 khoảng 420.000 tỷ, trong đó ngân hàng nắm giữ 150.000 tỷ, nhà đầu tư nhỏ lẻ nắm giữ khoảng270.000 tỷ.

Thứ tư, khoảng 70% tài sản bảo đảm cho các khoản vay tại hệ thống ngân hàng hiện nay là bất động sản. Việc phát mãi tài sản đảm bảo, bán nợ theo cơ chế thị trường để xử lý nợ xấu gặp trở ngại đáng kể khi thị trường bất động sản gặp khó khăn.

Như vậy, theo các chuyên gia phân tích, những yếu tố chính mà ngành ngân hàng sẽ phải đối mặt trong năm 2023 bao gồm mặt bằng lãi suất tăng cao, chất lượng tài sản, những áp lực liên quan đến thị trường bất động sản và trái phiếu doanh nghiệp,...

Ngân hàng Agribank đang rao bán các khoản nợ xấu hoặc tài sản đảm bảo để thu hồi nợ tại loạt doanh nghiệp trong lĩnh vực xăng dầu và sản xuất thép. Đáng chú ý, tính đến cuối năm 2023, tài sản thế chấp tại Agribank sắp cán mốc 3 triệu tỷ đồng.

Dựa theo tình hình tài chính của các doanh nghiệp bất động sản (DN BĐS), Bộ Tài chính dự kiến có khoảng 35,8 nghìn tỷ đồng, chiếm 35,9% khối lượng trái phiếu đáo hạn của các DN BĐS có khó khăn trong thanh toán nợ trái phiếu doanh nghiệp.

T&M Vân Phong - Chủ siêu dự án Wonder City Vân Phong Bay, là thành viên của Eurowindow Holding lãi chưa đầy chục tỷ trong năm 2023, còn khoảng 152 tỷ đồng nợ phải trả.

Mới đây, Sở Giao dịch Chứng khoán TPHCM (HOSE) ra quyết định về việc đưa cổ phiếu CRE của Công ty cổ phần Bất động sản Thế Kỷ (Cenland) vào diện cảnh báo kể từ ngày 10/4/2024.

Sau kiểm toán, lợi nhuận tại VietABank năm 2023 "bốc hơi" hơn chục tỷ đồng, lãi dự thu gần 8.000 tỷ đồng. Trong khi nhà băng này đang sở hữu "núi" sổ đỏ thế chấp.

Mới đây Luật các tổ chức tín dụng 2024 đã được thông qua, trong đó đáng chú ý nhất là việc điều chỉnh tỷ lệ sở hữu tại ngân hàng. Theo Luật mới, cổ đông và người có liên quan không được sở hữu quá 15%, giảm so với quy định hiện hành là 20%.