Trước giờ, trích lập dự phòng rủi ro tín dụng có thể được coi là "của để dành". Tuy nhiên, do tác động tiêu cực của dịch COVID nên khoản trích lập dự phòng rủi ro nợ xấu chưa chắc đã phải là của để dành như trước đây.

Kết thúc năm 2021, nợ xấu ngân hàng tăng giảm trái chiều, song để tăng cường khả năng chống đỡ rủi ro nợ xấu, hầu hết ngân hàng đều tăng trích dự phòng khiến lợi nhuận bị ăn mòn.

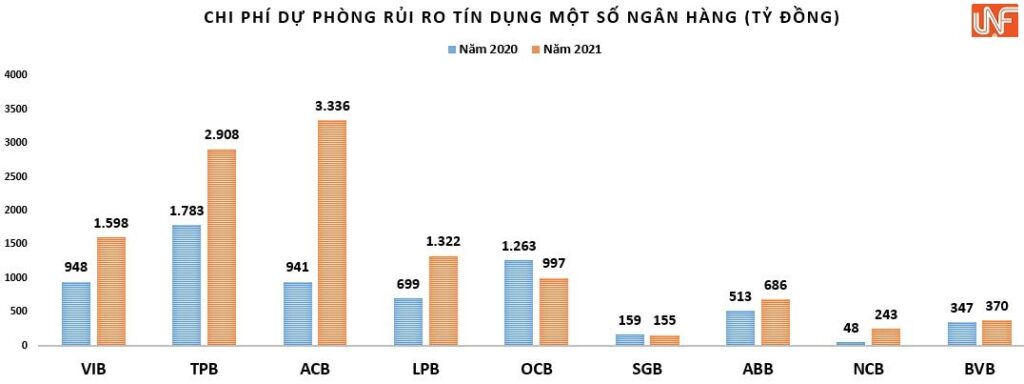

Đơn cử tại ngân hàng LienVietPostBank, nợ xấu nội bảng đến cuối năm 2021 tăng 9,8% lên 2.775 tỷ đồng do nhóm nợ nghi ngờ tăng 192% so với cuối năm 2020. Tỷ lệ nợ xấu trên tổng dư nợ cho vay của LienVietPostBank giảm không đáng kể, khoảng 0,1% so với cuối năm ngoái. LienVietPostBank đã dành hơn 1.322 tỷ đồng trích lập dự phòng rủi ro tín dụng trong năm 2021, cao gấp 1,9 lần cùng kỳ năm 2020.

Trường hợp tại ngân hàng ACB, tính đến 31/12/2021 nợ xấu đã tăng 52% lên mức 2.799 tỷ đồng so với đầu năm. Qua đó, kéo tỷ lệ nợ xấu trên tổng dư nợ cho vay lên 0,77% từ mức 0,59% cuối năm 2020.

Cả năm 2021, ACB dành ra hơn 3.336 tỷ đồng trích lập dự phòng rủi ro tín dụng, gấp 3,5 lần năm trước, song ngân hàng vẫn báo lãi trước và sau thuế tăng 25%, đạt hơn 11.998 tỷ đồng và gần 9.603 tỷ đồng.

Trong khi đó, tính đến ngày 31/12/2021, tổng nợ xấu TPBank giảm 19% so với đầu năm, chỉ còn gần 1.157 tỷ đồng nhờ nợ nhóm 3 giảm 23% và nhóm 5 giảm mạnh 31%. Vì vậy, tỷ lệ nợ xấu trên dư nợ vay giảm từ 1,18% hồi đầu năm về mức 0,82%.

Tuy nhiên, cả năm 2021, TPBank vẫn dành ra 2.908 tỷ đồng để dự phòng rủi ro tín dụng, tăng 63% so với năm 2020. Do đó, TPBank báo lãi trước và sau thuế cùng tăng 38%, lần lượt thu về 6.038 tỷ đồng và 4.830 tỷ đồng.

Hay tại VIB, trong quý 4/2021 đã mạnh tay chi trích lập dự phòng rủi ro tín dụng 683 tỷ đồng, tăng gần 138% so với cùng kỳ. Cả năm 2021, VIB dành 1.598 tỷ đồng dự phòng rủi ro, tăng gần 69%. Dù tăng mạnh chi phí dự phòng rủi ro, VIB vẫn ghi nhận lợi nhuận sau thuế quý 4/2021 tăng 50% lên mức 2.138 tỷ đồng. Tính chung cả năm, lãi sau thuế tăng 38% đạt 6.410 tỷ đồng.

Tại các ngân hàng quy mô nhỏ hơn cũng mạnh tay trích lập dự phòng để tăng cường khả năng chống đỡ rủi ro nợ xấu khiến một phần lợi nhuậnbị 'ăn mòn'.

Chẳng hạn tại ABBank, trong quý 4/2021 nhà băng này dành đến 281 tỷ đồng dự phòng rủi ro tín dụng, gấp 2,6 lần cùng kỳ. Do đó, lợi nhuận trước thuế quý 4 giảm 21% so với cùng kỳ, chỉ ghi nhận gần 360 tỷ đồng. Cả năm 2021, ABBank dành ra gần 687 tỷ đồng để trích lập dự phòng rủi ro tín dụng, tăng 34% so với năm trước đó. Tuy nhiên, nhà băng này vẫn ghi nhận lãi trước và sau thuế năm 2021 đạt gần 1.959 tỷ đồng và gần 1.560 tỷ đồng, lần lượt tăng 40% và 39% so với năm 2020.

Tính đến cuối năm 2021, tổng nợ xấu của ngân hàng ABBank tăng nhẹ 7% so với đầu năm, ghi nhận 1.423 tỷ đồng trong tổng dư nợ. Tuy nhiên, lại có sự dịch chuyển từ nợ nghi ngờ sang nợ dưới tiêu chuẩn và nợ có khả năng mất vốn. Tỷ lệ nợ xấu trên dư nợ vay giảm từ mức 2,09% đầu năm xuống còn 2,06%.

Tương tự, tính riêng trong quý 4/2021, Ngân hàng Bản Việt (BVB) báo lỗ hơn 74 tỷ đồng, trong khi cùng kỳ lãi gần 64 tỷ đồng. Nguyên nhân do lợi nhuận thuần từ hoạt động kinh doanh giảm mạnh 66% và chi phí dự phòng rủi ro tín dụng tăng 34%

Cả năm 2021, nhà băng này dành ra hơn 370 tỷ đồng để trích lập chi phí dự phòng rủi ro tín dụng, tăng 7% so với năm trước. Kết quả, Ngân hàng Bản Việt báo lãi trước thuế tăng 55%, đạt hơn 311 tỷ đồng, vượt 7% so với kế hoạch 290 tỷ đồng cho cả năm.

Có thể thấy, lợi nhuận khả quan là yếu tố quan trọng giúp các nhà băng tăng tốc trích lập dự phòng rủi ro, gia tăng bộ đệm để có thể chống đỡ tốt hơn với các cú sốc lớn, tăng năng lực xử lý nợ xấu.

Trích lập dự phòng rủi ro nợ xấu chưa hẳn là 'của để dành'

Dưới tác động của Thông tư 01/2020 và Thông tư 03/2021 quy định về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID-19, thì việc trích lập dự phòng nhiều hay ít trong năm 2020 sẽ tác động không nhỏ tới lợi nhuận năm 2021.

Tỷ lệ bao phủ nợ xấu tính bằng số trích lập dự phòng/nợ xấu cũng tăng mạnh, cho thấy nhiều ngân hàng có quan điểm thận trọng với nợ xấu năm 2021.

Chẳng hạn tại VietinBank, tỷ lệ bao phủ nợ xấu đến cuối năm 2021 đã được nâng lên 171%, thay vì mức 132% cuối năm 2020. Tỷ lệ nợ xấu của ngân hàng cũng được kiểm soát ở mức khá tốt - 1,3%.

Dù vậy, nhân tố bất ngờ nhất phải kể đến BIDV. Đến cuối năm 2021, tỷ lệ nợ xấu của ngân hàng này đã giảm mạnh còn 0,81%. Đặc biệt, tỷ lệ bao phủ nợ xấu của BIDV đạt tới 235%, mức cao nhất trong những năm gần đây và cao hơn nhiều so với mục tiêu đề ra.

Hay tại Techcombank, tỷ lệ nợ xấu tính đến cuối quý 4/2021 ở mức 0,7% với tỷ lệ bao phủ nợ xấu là 162,9%; Đáng chú ý tại Vietcombank, tỷ lệ bao phủ nợ xấu cao kỷ lục ngành ngân hàng ở mức 424%. Điều này đồng nghĩa, mỗi đồng nợ xấu nội bảng của Vietcombank được đảm bảo bằng hơn 4 đồng dự phòng.

Theo phân tích của các chuyên gia, bản chất của chi phí trích lập dự phòng rủi ro là dự phòng một khoản tiền cho các khoản vay có vấn đề. Do đó, chi phí cho khoản dự phòng sẽ được lấy từ khoản lợi nhuận của ngân hàng và được khấu trừ khỏi thu nhập hiện hành trước khi tính thuế thu nhập doanh nghiệp. Chi phí dự phòng tăng đồng nghĩa quy mô lợi nhuận tính thuế của các ngân hàng sẽ giảm xuống, thuế phải nộp sẽ ít đi.

Tuy nhiên, khi mỗi đồng nợ xấu được xử lý, thu hồi, số tiền trích lập dự phòng sẽ được hạch toán trực tiếp vào thu nhập bất thường. Vì thế, nhiều ngân hàng cho rằng khoản chi phí dự phòng này như “của để dành” sẽ quay trở lại và làm tăng lợi nhuận tính thuế trong tương lai.

Góc nhìn của các cổ đông và nhà đầu tư ngân hàng lại hoàn toàn ngược lại. Thông thường, cổ đông muốn được nhìn thấy con số lợi nhuận của ngân hàng tăng mạnh để giúp đẩy cao thị giá cổ phiếu. Mặt khác, lợi nhuận tăng cao, cổ đông sẽ được chia cổ tức bằng tiền mặt. Vì thế, việc trích lập dự phòng rủi ro đối với họ là một gánh nặng.

Điều đáng nói là việc tăng trích lập dự phòng rủi ro của nhà băng ở thời điểm hiện nay không được giới chuyên môn và đầu tư kỳ vọng sẽ là "của để dành" cho ngân hàng như ở giai đoạn cuối xử lý nợ xấu trong kỳ tái cơ cấu hệ thống ngân hàng trước đây. Bởi dịch bệnh bùng phát có nguy cơ làm cho chất lượng tín dụng ngân hàng xấu hơn nhiều.

Nợ xấu cũ chồng nợ xấu mới sẽ khiến việc xử lý sẽ trở nên khó khăn hơn nhiều, chứ không dễ dàng hoàn nhập. Thực tế, Moody’s đã hạ triển vọng tín nhiệm của hệ thống ngân hàng Việt Nam từ ổn định xuống tiêu cực, hạ triển vọng tín nhiệm của 3 công ty tài gồm FE Credit, Home Credit Việt Nam, SHB Finance và 2 ngân hàng là VPBank (sở hữu FE Credit) và SHB (sở hữu SHB Finance).

Ngoài ra, Fitch Ratings cũng hạ triển vọng tín nhiệm của VietinBank, Vietcombank, ACB, MB và ANZ Việt Nam, nguyên do COVID-19 sẽ tác động tiêu cực đến các ngân hàng này.

Theo Hoàng Long/Sở hữu trí tuệ

Link nguồn: https://sohuutritue.net.vn/ngan-hang-manh-tay-trich-lap-du-phong-rui-ro-tin-dung-chua-han-la-cua-de-danh-d73370.html

Sau hơn một thập kỷ vướng mắc pháp lý, dự án Alphanam Luxury – tổ hợp căn hộ, thương mại, dịch vụ và khách sạn 5 sao nằm trên khu “đất vàng” đường Võ Nguyên Giáp (Đà Nẵng) – đã chính thức được xác định lại giá đất.

Sau khi công bố kế hoạch “rót” hơn 1.200 tỷ đồng vào CTCP Đường Vành Đai 4 TP.HCM, Becamex IJC tiếp tục ghi dấu ấn với kết quả kinh doanh quý III/2025 bứt phá.

9 tháng đầu năm 2025, Tập đoàn Sunshine Group (Mã chứng khoán: KSF) ghi nhận bước nhảy vọt về quy mô và hiệu quả kinh doanh, khi doanh thu, lợi nhuận và tổng tài sản đều tăng trưởng gấp nhiều lần, đánh dấu giai đoạn bứt phá mạnh mẽ sau tái cấu trúc.

Thị trường trái phiếu doanh nghiệp đang dần sôi động trở lại, nhóm bất động sản phát hành trái phiếu lãi suất cao để huy động vốn, với mức lãi suất có thể lên tới 10-11%/năm.

CTCP Tập đoàn Mặt Trời vừa công bố tình hình tài chính bán niên 2025. Lợi nhuận sau thuế 6 tháng đầu năm 2025 đạt 241,22 tỷ đồng, tương đương bình quân khoảng 1,33 tỷ đồng/ngày.

Sau khi huy động thành công hơn 2.500 tỷ đồng từ đợt chào bán cổ phiếu, Nam Long NLG lên kế hoạch đầu tư, góp vốn cho loạt công ty con. Đồng thời, dự án Đồng Nai Waterfront của doanh nghiệp cũng đón nhận những tín hiệu tích cực, tạo đà thuận lợi cho giai đoạn triển khai và mở bán trong thời gian tới.

Capitaland Tower – chủ đầu tư Saigon Marina IFC – dự án có khả năng thu hút khoảng 10.000 nhân sự, lỗ hơn 2.700 tỷ đồng nửa đầu năm, gấp hơn 71 lần cùng kỳ.