Năm 2021, TPBank là một trong những nhà băng vượt chỉ tiêu lợi nhuận. Tuy nhiên, báo cáo tài chính hợp nhất quý 4/2021 lại cho thấy cơ cấu nguồn vốn và dư nợ cho vay tại TPBank trở nên khó hiểu. Thậm chí, khoản phải thu tại TPBank bất ngờ ghi nhận hơn 15.000 tỷ đồng nhưng không có thuyết minh chi tiết, trong khi nợ tiềm ẩn cũng tăng thêm gần 10.000 tỷ đồng.

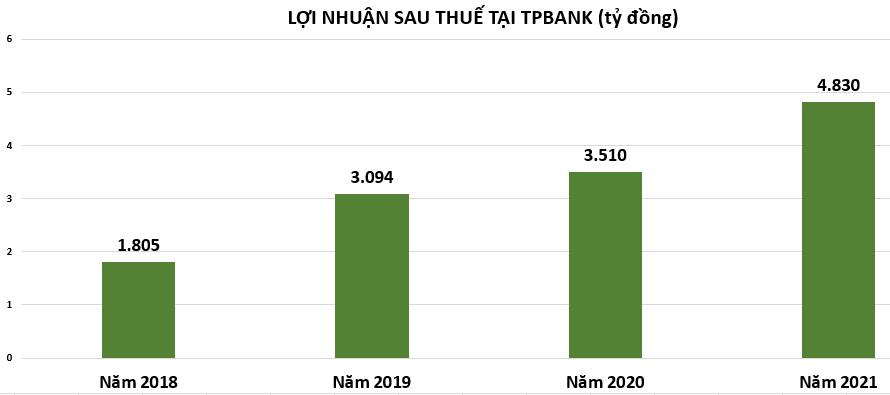

Năm 2021, Ngân hàng TMCP Tiên Phong (TPBank, mã: TPB) báo lãi trước và sau thuế cùng tăng 38%, đạt lần lượt 6.038 tỷ đồng và 4.830 tỷ đồng, chủ yếu nhờ tăng các nguồn thu nhập phi tín dụng. Nếu so với con số 5.500 tỷ đồng kế hoạch lợi nhuận trước thuế cho cả năm 2021, TPBank đã vượt 10% chỉ tiêu.

Điểm cần chú ý trong báo cáo tài chính hợp nhất quý 4/2021 của TPBank nằm ở nguồn vốn.

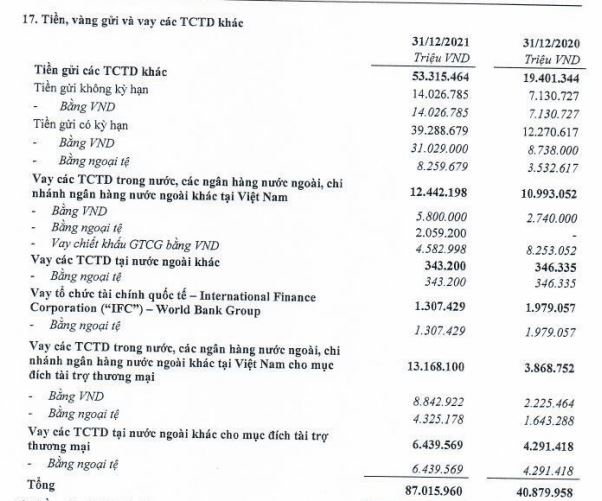

Tính đến hết quý 4/2021, tiền gửi khách hàng (hay tiền gửi của dân cư và các tổ chức kinh tế) của TPBank tăng 20% so với đầu năm, lên hơn 139.562 tỷ đồng, tương đương tăng thêm hơn 23.000 tỷ đồng. Trong khi đó, tiền, vàng gửi và vay các tổ chức tín dụng (vốn liên ngân hàng) tăng tới 113%, lên hơn 87.015 tỷ đồng, tương đương tăng thêm hơn 46.000 tỷ đồng.

Nguồn: BCTC hợp nhất quý 4/2021 tại TPBank.

Thông thường, ở phần lớn các ngân hàng tiền gửi khách hàng luôn là nguồn vốn chủ đạo vì tính ổn định và bền vững của nó. Tuy nhiên tại TPBank nguồn vốn lại lệch về phía vốn liên ngân hàng.

Thực tế nhiều năm qua, nguồn vốn tại TPBank đã bị lệch khá lớn. Cụ thể, tại quý 1/2020 tiền gửi khách hàng giảm 3% chỉ sau 3 tháng, tương đương giảm hơn 2.700 tỷ đồng, về mức gần 90.000 tỷ đồng. Trong khi đó, vốn liên ngân hàng tăng tới gần 27%, tương đương tăng hơn 10.000 tỷ đồng, đạt gần 51.000 tỷ đồng.

Chưa dừng lại ở nguồn vốn chênh lệch quá lớn, vấn đề cho vay tại TPBank cũng khác so với đa phần các ngân hàng thương mại khi lệch về phía cho vay trung và dài hạn.

Cụ thể, tính đến 31/12/2021, 74% dư nợcho vay tại TPBank là cho vay trung và dài hạn. Trong đó, cho vay trung và dài hạn hơn 104.237 tỷ đồng, tăng 23% so với đầu năm; dư nợ cho vay ngắn hạn ở mức hơn 36.990 tỷ đồng. Hiểu nôm na, trong 10 đồng cho vay đi thì gần 9 đồng được TPBank dành cho kỳ hạn trên 1 năm.

Nguồn: BCTC hợp nhất quý 4/2021 tại TPBank.

Đa phần các ngân hàng thương mại Việt Nam có cấu trúc cho vay trung và dài hạn trên dưới 50%. Số lượng trên 70% khá ít.

Thực tế, kỳ hạn cho vay càng dài thì càng tiểm ẩn nhiều rủi ro, do thời gian càng dài thì xác suất xảy ra biến cố càng cao. Nhất là trong điều kiện tỷ trọng tiền gửi ngắn hạn vẫn chiếm chủ yếu trong cơ cấu nguồn vốn huy động nói chung, sức ép huy động theo đó càng lớn.

Trong nhiều trường hợp, những biến động lớn trong cho vay còn ảnh hưởng đáng kể đến cả cấu trúc nguồn vốn nếu xảy ra rủi ro thanh khoản. Chính vì tiềm ẩn nhiều rủi ro mà kỳ hạn càng dài, lãi suất cho vay càng cao, nghĩa là ngân hàng càng thu được nhiều lợi nhuận trên mỗi đồng cho vay bỏ ra.

Việc cả nguồn vốn và cho vay tại TPBank đều có sự chênh lệch quá lớn đặt câu hỏi về sự bền vững, nhất là trong bối cảnh dịch Covid - 19 kéo dài như hiện nay.

Kết thúc năm 2021, tổng nợ xấu tại TPBank giảm 19% so với đầu năm, chỉ còn gần 1.157 tỷ đồng, chủ yếu nhờ giảm nợ nhóm 3 (nợ dưới tiêu chuẩn) và nhóm 5 (nợ có khả năng mất vốn). Kết quả, tỷ lệ nợ xấu trên dư nợ vay giảm từ 1,18% đầu năm xuống còn 0,82%.

Tuy vậy nợ nhóm 2 - với khoản vay quá hạn 10-90 ngày) dù chưa bị xếp vào nhóm nợ xấu nhưng lại tăng 28% lên 2.077 tỷ đồng. Nó có thể xuất phát từ việc các khách hàng gặp khó khăn do dịch Covid-19 đã bắt đầu tăng lên, tiền ẩn nguy cơ nợ xấu trong tương lai.

Những con số về nợ xấu thể hiện trên báo cáo tài chính của TPBank vẫn chưa phản ánh đúng thực trạng, bởi hệ thống ngân hàng đang được phép cơ cấu và giữ nguyên nhóm nợ đối với khách hàng bị ảnh hưởng bởi dịch.

Nợ tiềm ẩn tăng

Tại thời điểm 31/12/2021 quy mô các tài sản 'có khác' của TPBank tăng mạnh so với đầu năm lên mức hơn 19.864 tỷ đồng, tương đương tăng 39% so với đầu năm.

Trong đó, khoản phải thu khác tăng 47% lên hơn 15.785 tỷ đồng gồm: các khoản phải thu bên ngoài bất ngờ tăng 45% lên hơn 15.687 tỷ đồng; khoản phải thu nội bộ cũng tăng 69% so với đầu năm. Tuy nhiên, phía TPBank không thuyết minh cụ thể về khoản phải thu này trong báo cáo tài chính.

Ngoài khoản phải thu trên, các khoản lãi và phí phải thu tại TPBank tăng 15% lên hơn 1.935 tỷ đồng, khoản mục này cũng không được TPBank thuyết minh chi tiết.

Nguồn: BCTC hợp nhất quý 4/2021 tại TPBank.

Đáng nói nhất là các khoản nợ tiềm ẩn tại TPBanknằm ngoài bảng cân đối kế toán ghi nhận gần 29.733 tỷ đồng, tăng 49% so với đầu năm, tương đương tăng thêm 9.800 tỷ đồng.

Trong đó, bảo lãnh vay vốn bất ngờ tăng nhẹ 2%; cam kết trong nghiệp vụ thư tín dụng tăng 47% lên hơn 3.833 tỷ đồng và bảo lãnh khác tăng 50%, ghi nhận hơn 25.688 tỷ đồng.

Nguồn: BCTC hợp nhất quý 4/2021 tại TPBank.

Đối với các ngân hàng, nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Nghĩa vụ nợ tiềm ẩn không được phản ánh trực tiếp trong bảng cân đối kế toán mà chỉ được ghi nhận ngoại bảng. Các khoản nợ này được phát sinh khi ngân hàng và khách hàng ký các cam kết tín dụng, hạn mức thấu chi chưa sử dụng hoặc thư tín dụng...

Dù nằm ở ngoại bảng và chưa được coi là nợ xấu, nhưng trong bối cảnh dịch Covid-19 bùng phát, doanh nghiệp khó khăn sẽ có thể trở thành các khoản nợ tiềm ẩn nhiều rủi ro. Do đó, khoản nợ ngoại bảng tiềm ẩn này được ví như “quả bom” nổ chậm.

Hiện nay, dù việc quản lý dư nợ cho vay đã được đẩy mạnh kiểm soát, song rủi ro từ các nghĩa vụ nợ tiềm ẩn của nhóm ngân hàng thương mại nói chung vẫn còn là một dấu hỏi lớn.

Theo Hoàng Long/Sở hữu trí tuệ

Link nguồn: https://sohuutritue.net.vn/bien-dong-lon-trong-buc-tranh-tai-chinh-tai-tpbank-d30444.html

Sau hơn một thập kỷ vướng mắc pháp lý, dự án Alphanam Luxury – tổ hợp căn hộ, thương mại, dịch vụ và khách sạn 5 sao nằm trên khu “đất vàng” đường Võ Nguyên Giáp (Đà Nẵng) – đã chính thức được xác định lại giá đất.

Sau khi công bố kế hoạch “rót” hơn 1.200 tỷ đồng vào CTCP Đường Vành Đai 4 TP.HCM, Becamex IJC tiếp tục ghi dấu ấn với kết quả kinh doanh quý III/2025 bứt phá.

9 tháng đầu năm 2025, Tập đoàn Sunshine Group (Mã chứng khoán: KSF) ghi nhận bước nhảy vọt về quy mô và hiệu quả kinh doanh, khi doanh thu, lợi nhuận và tổng tài sản đều tăng trưởng gấp nhiều lần, đánh dấu giai đoạn bứt phá mạnh mẽ sau tái cấu trúc.

Thị trường trái phiếu doanh nghiệp đang dần sôi động trở lại, nhóm bất động sản phát hành trái phiếu lãi suất cao để huy động vốn, với mức lãi suất có thể lên tới 10-11%/năm.

CTCP Tập đoàn Mặt Trời vừa công bố tình hình tài chính bán niên 2025. Lợi nhuận sau thuế 6 tháng đầu năm 2025 đạt 241,22 tỷ đồng, tương đương bình quân khoảng 1,33 tỷ đồng/ngày.

Sau khi huy động thành công hơn 2.500 tỷ đồng từ đợt chào bán cổ phiếu, Nam Long NLG lên kế hoạch đầu tư, góp vốn cho loạt công ty con. Đồng thời, dự án Đồng Nai Waterfront của doanh nghiệp cũng đón nhận những tín hiệu tích cực, tạo đà thuận lợi cho giai đoạn triển khai và mở bán trong thời gian tới.

Capitaland Tower – chủ đầu tư Saigon Marina IFC – dự án có khả năng thu hút khoảng 10.000 nhân sự, lỗ hơn 2.700 tỷ đồng nửa đầu năm, gấp hơn 71 lần cùng kỳ.