Chỉ ba tháng đầu năm, Xây dựng Hòa Bình vay nợ gần 6.000 tỷ, 'ngốn' 90 tỷ đồng lãi vay, trong khi nợ vay tại Vinaconex cũng 'ngốn' hàng trăm tỷ lãi vay.

Rủi ro lớn nhất với các doanh nghiệp đang niêm yết trên sàn nói chung và các doanh nghiệp xây dựng chính là gánh nặng vay nợ trong khi dòng tiền kinh doanh âm.

CTCP Tập đoàn Xây dựng Hoà Bình (Mã: HBC), tại ngày 31/3/2022, với tổng tài sản là 17.085 tỷ đồng được hình thành từ 13.000 tỷ đồng nợ phải trả, chiếm tới 76% tổng tài sản và chỉ có hơn 4.000 tỷ đồng là vốn chủ sở hữu.

Đáng nói, vay nợ tại Xây dựng Hòa Bình tính tới 31/3/2022 tăng tới 17% lên gần 6.000 tỷ đồng, chiếm 35% tổng nguồn vốn và gấp 1,46 lần vốn chủ sở hữu (4.085 tỷ). Trong đó, chủ yếu là nợ vay dài hạn tăng vọt 170% từ 398 tỷ đồng lên gần 1.078 tỷ đồng, còn nợ vay ngắn hạn tăng nhẹ 4% lên hơn 4.898 tỷ đồng.

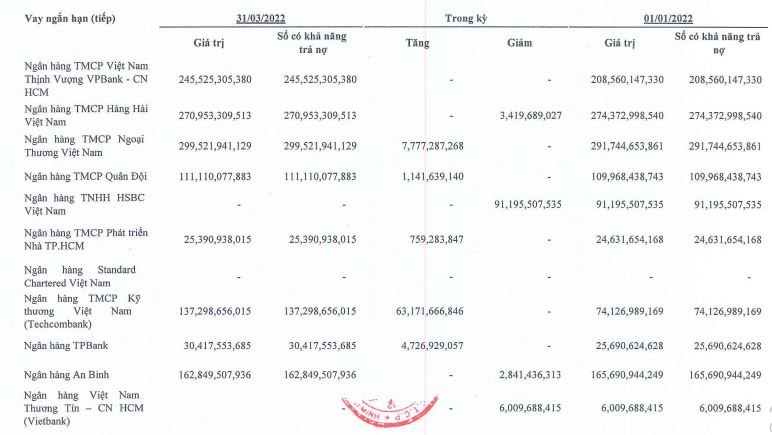

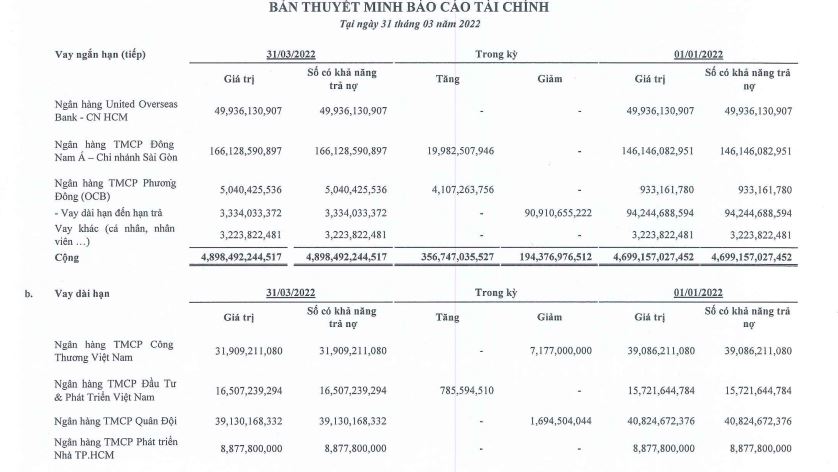

Tổng số dư nợ ngân hàng là 4.994 tỷ đồng. Đặc biệt, dư nợ trái phiếu tại Tập đoàn Hòa Bình ghi nhận gần 978 tỷ, tổ chức thu xếp phát hành là Chứng khoán ACB. Trái chủ các lô trái phiếu này là ngân hàng MSB chi nhánh TP. HCM và Quỹ đầu tư cơ hội PVI.

Chi tiết vay và nợ thuê tài chính tại HBC (Nguồn: BCTC hợp nhất quý 1/2022 tại HBC)

Ba tháng đầu năm 2022, số nợ vay này đã ‘ngốn’ của Tập đoàn Hoà Bình gần 90 tỷ tiền lãi, tăng 29% so với cùng kỳ 2021.

Hàng tồn kho cùng với nợ vay tăng cao đã khiến dòng tiền hoạt động kinh doanh tại Hòa Bình âm hơn 1.050 tỷ đồng trong khi cùng kỳ 2021 dương gần 326 tỷ đồng.

Một ông lớn khác cũng đang gánh hơn 14.350 tỷ đồng nợ vay là Tổng công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam - Vinaconex (mã: VCG), tăng tới 23% so với đầu năm. Trong đó, nợ vay ngắn hạn chỉ tăng nhẹ 9% lên hơn 5.518 tỷ đồng, còn nợ vay dài hạn tăng tới 33% lên hơn 8.832 tỷ đồng.

Gánh nặng nợ vay đã ‘ngốn’ của Vinaconex gần 193 tỷ đồng chi phí lãi vay, tăng gấp 3,8 lần so với cùng kỳ chỉ trong 3 tháng đầu năm.

Dòng tiền kinh doanh của Vinaconex tính đến cuối tháng 3 cũng đang âm hơn 2.445 tỷ đồng trong khi cùng kỳ năm trước chỉ âm hơn 1.512 tỷ đồng. Hơn nữa, dòng tiền từ hoạt động đầu tư cũng âm hơn 1.408 tỷ đồng (cùng kỳ 2021 dương hơn 615 tỷ đồng).

Trường hợp tại CTCP FECON (mã: FCN) còn ảm đạm hơn. Chi phí tăng mạnh nhưng doanh thu đi lùi đã khiến doanh nghiệp này lần đầu báo lỗ trong quý 1/2022 với khoản lỗ ròng hơn 7 tỷ đồng.

Tổng vay nợ của FCN gần 2.390 tỷ đồng cả ngắn hạn và dài hạn, chiếm 57% tổng tài sản và 33% nợ phải trả. Với số nợ này khiến doanh nghiệp phải trả gần 47 tỷ đồng tiền lãi vay, tăng vọt 61% so với cùng kỳ.

Tính đến thời điểm 31/03/2022, tổng vay nợ của CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (mã: CII) ghi nhận 15.000 tỷ đồng. Số nợ vay này khiến CII phải chi ra 290 tỷ đồng lãi vay, tăng 11% so với cùng kỳ.

Tương tự, tính đến cuối tháng 3/2022, CTCP Tập đoàn Đầu tư Xây dựng Ricons đang đi vay ngân hàng gần 581 tỷ đồng, tăng vọt 142% so với đầu năm. Bao gồm các khoản vay tại các ngân hàng thương mại có thời hạn trả nợ gốc không quá một năm và chịu lãi suất theo quy định.

Trong quý 1/2022, tình hình kinh doanh của các doanh nghiệp xây dựng đã có cải thiện so với cùng kỳ tuy nhiên hầu hết đều có biên lãi gộp giảm sút do áp lực của giá nguyên vật liệu leo thang. Hai ông lớn đầu ngành là Coteccons và Xây dựng Hòa Bình đã không còn giữ vị thế dẫn đầu như các năm trước đây.

Ông lớn CTCP Xây dựng Coteccons (Mã: CTD) sau nửa năm gồng lỗ thì tới quý này cũng đã có lãi trở lại với 29 tỷ đồng, giảm hơn một nửa so với kỳ trước. Doanh thu thuần đạt 1.912 tỷ đồng, giảm 25,5%.

Doanh nghiệp cho biết, bên cạnh sự sụt giảm của doanh thu mảng xây dựng, chi phí nguyên vật liệu, nhân công tăng cao cùng ảnh hưởng từ dịch bệnh COVID-19, ban điều hành đã trích lập dự phòng cho các công trường có rủi ro cao, do đó biên lãi gộp giảm từ 4,8% về 3,4%.

Quý đầu năm, Xây dựng Hòa Bình ghi nhận cả doanh thu và lợi nhuận đều cải thiện so với cùng kỳ song vẫn ở mức thấp hơn rất nhiều so với giai đoạn trước năm 2019. Biên lãi gộp trong quý 1 của doanh nghiệp này chỉ đạt 6,6%, giảm mạnh so với mức 8,7% của quý 1/2021.

Fecon cũng vậy, trong quý, do giá vốn hàng bán chiếm tới 82% tổng doanh thu nên lãi gộp thu hẹp còn gần 88 tỷ đồng. Biên lãi gộp ở mức 17,5% cùng kỳ 2021 đạt 18%.

Theo Hoàng Long/Sở hữu trí tuệ

Link nguồn: https://sohuutritue.net.vn/ganh-nang-vay-no-tai-doanh-nghiep-xay-dung-d140522.html

Ngày 26/11, Lễ trao Giải thưởng Sao Đỏ - Doanh nhân trẻ Việt Nam tiêu biểu 2025 đã diễn ra tại Hà Nội. Ông Đỗ Quang Vinh - Phó Chủ tịch HĐQT kiêm Phó Tổng giám đốc Ngân hàng SHB, Chủ tịch HĐQT SHS vinh dự có mặt trong TOP 10 doanh nhân xuất sắc nhất Giải thưởng Sao Đỏ năm nay.

Tổng mức đầu tư của phần dự án chuyển nhượng khoảng 2.850,2 tỷ đồng. Thời hạn hoạt động của dự án thực hiện theo quy định của pháp luật về đầu tư, dự kiến dự án hoàn thành trong Quý IV/2025.

Ngày 30/10, tại Khánh Hoà, lãnh đạo Tập đoàn T&T Group đã có buổi làm việc với UBND tỉnh Khánh Hòa trao đổi về đề xuất các dự án đầu tư trên địa bàn tỉnh.

Ngày 30/10, tại Khu công nghiệp Hưng Phú (xã Hưng Phú, tỉnh Hưng Yên), Tập đoàn Geleximco (Việt Nam) và Tập đoàn Chery (Trung Quốc) đã tổ chức Lễ khởi công Nhà máy sản xuất ô-tô GEL-O&J.

Sau hơn một thập kỷ vướng mắc pháp lý, dự án Alphanam Luxury – tổ hợp căn hộ, thương mại, dịch vụ và khách sạn 5 sao nằm trên khu “đất vàng” đường Võ Nguyên Giáp (Đà Nẵng) – đã chính thức được xác định lại giá đất.

Sau khi công bố kế hoạch “rót” hơn 1.200 tỷ đồng vào CTCP Đường Vành Đai 4 TP.HCM, Becamex IJC tiếp tục ghi dấu ấn với kết quả kinh doanh quý III/2025 bứt phá.

Ngày 16/10, tại Huế, Hiệp hội Dữ liệu quốc gia phối hợp cùng Ủy ban nhân dân Thành phố Huế đồng tổ chức lễ công bố Mạng lưới chuyên gia dữ liệu toàn cầu do Hiệp hội Dữ liệu quốc gia khởi xướng....

</em>")